하이투자증권,면세점 고성장세 꺾이면서 국내화장품산업 성장축 중국본토시장이 될 듯

中 프리미엄 화장품시장 집중공략에 주력해야…로컬업체 성장은 국내ODM사에 기회

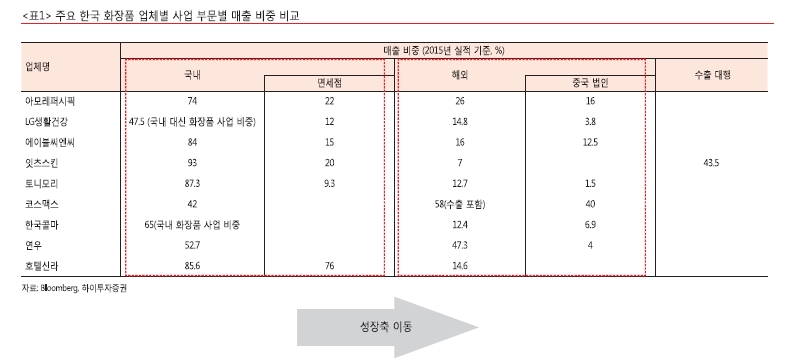

[데일리비즈온 유주영 기자] 국내 화장품산업의 성장축은 현재의 중국관광객을 주요 소비층으로 한 면세점에서 멀지 않아 미국을 제치고 세계 1위의 화장품시장으로 부상할 것으로 중국본토시장이 될 것으로 분석됐다.

이에 따라 국내 화장품사들이 한류열풍과 더불어 중국시장에서 급속한 매출 증대로 고성장세를 유지해온데 이어 앞으로도 프리미엄 화장품 시장의 급팽창 등으로 높은 수요증가세가 예상되는 중국본토 시장에 대한 마케팅을 한층 강화하는 노력을 기울여야 할 것으로 지적되고 있다.

22일 하이투자증권 손효주 애널리스트는 업종분석 보고서를 통해 지금까지 국내화장품산업은 중국관광객 급증에 의한 면세점매출이 성장에 큰 기여를 했으나 앞으로는 수입화장품 활개 속에 해마다 가파른 수요증가세를 보이고 있는 중국시장 확보가 성장을 견인할 것으로 분석했다.

앞으로 화장품사의 면세점 매출 증가세는 다소 둔화세를 보일 전망이다. 손 연구원은 3분기에 화장품의 면세점 매출이 정점을 이룬 후 하강길로 접어들 것으로 내다봤다. 그는 지난해 메르스 사태로 중국관광객이 대폭 줄어 화장품매출이 격감한 기저효과로 올해 3분기는 87%에 이르는 기록적인 성장률을 나타낼 것으로 예측했다. 하지만 4분기부터는 다시 베이스가 높아져 성장세가 둔화되면서 이런 추세는 당분간 지속될 것으로 분석했다.

하지만 중국 본토 화장품 시장은 해마다 고성장세를 유지하고 있고 국내업체들이 중국시장 공략을 계속 강화하고 있어 앞으로 국내화장품산업의 성장 축은 중국 본토 매출이 될 것이라고 손 연구원은 판단했다.

국내 화장품업체들은 무엇보다도 중국의 프리미엄 화장품시장을 타겟으로 삼아야 할것으로 보인다. 프리미엄시장이 놀라운 속도로 성장하고 있기 때문이다.

특히 중국 프리미엄 화장품 시장은 대부분 해외 수입브랜드들이 독차지하고 있고 아직 로컬 브랜드들은 이 시장에서 경쟁상대가 안되기 때문이다. 한국산 프리미엄 화장품의 경우 가성비가 뛰어나 중국소비자들 사이에서 인기가 높아 어느 수입경쟁사보다는 시장확대경쟁에서 앞설 수 있는 유리한 입장에 있다.

최근 중국화장품시장에서 프리미엄화장품 신장은 두드러진 것으로 나타났다. 한 화장품업체 대표는 “중국 소비자들의 프리미엄 화장품에 대한 선호도가 증가하고 있으며 신규 카테고리에 대한 관심과 제품의 품질과 안전성에 대한 관심이 증대되고 있는 상황”이라고 전했다.

올 상반기 중국의 화장품시장에서는 스킨케어, 메이크업 모두 두자릿수 성장을 유지하고 있는 것으로 나타났다. 그 중에서도 메이크업 시장은 젊은층을 중심으로 신규 구매자가 점점 늘어난 탓으로 최근 1년 급속한 성장세를 보이고 있다.

그 중에서도 메이크업 시장은 최근 1년 급속한 성장세를 보이고 있는데 따라 프리미엄 화장품 수요도 고속성장을 할 것으로 예상된다. 최근 20~29세의 메이크업 사용 점유율이 38%에 이르면서 프리미엄화장품 수요가 급증하는 추세를 보이고 있다. 이에 따라 단가도 메이크업(81위안)이 스킨케어(59위안)보다 더 높아지고 있는 추세를 감안할 때 프리미엄 화장품시장 성장은 가속화할 전망이다.

다시 말해 프리미엄화장품을 중심으로 한 중국화장품시장의 성장은 결국 국내화장품산업의 성장축을 면세점에서 중국본토로 이전시키는 결과를 초래할 것이라는 분석이다. 프리미엄화장품시장에서는 중국 로컬브랜드들이 아직은 경쟁상대가 안되는 상황이고 보면 중국 프리미엄화장품시장이 상당기간 국내 화장품산업을 견인할 것이라는 전망이다.

중국로컬업체들이 양적확장을 통해 고성장을 기록하고 있지만 프리미엄 브랜드에서 질적인 성장을 하는 데는 다소 시간이 필요할 것으로 분석됐다. 중국로컬화장품업체들의 원 브랜드 위주의 대량생산은 우리 한국 ODM업체들에게는 수주증가로 이어져 국내화장품산업발전에 톡톡히 기여할 것으로 예상된다. 코스맥스, 한국콜마 등은 요즘 풀가동을 해도 소화하기 어려울 정도로 일감이 넘치고 있다.