보험업계 상반기 순이익 전년 동기 대비 개선

생보업계는 일회성 요인에도 결국 순이익 부진

손보업계 車보험에 웃었지만…쉽지 않은 하반기

[데일리비즈온 손성은 기자] 올 상반기 보험업계의 당기순이익 규모가 성장했지만 생명, 손해보험업계의 명암이 극명하게 엇갈렸다. 생명보험업계는 코로나19에 따른 영업 환경 악화를 만회하기 위해 고군분투 했지만 성과가 없었다. 손보업계는 코로나19 확산으로 교통량이 감소하면서 보험금 지출 규모가 줄어 상반기 호성적을 기록했다.

25일 금융감독원에 따르면 국내 보험사들이 올 상반기 거둬들인 당기순이익(잠정)은 3조 7883억원으로 작년 같은 기간 대비 4.9%가량 성장한 수치다. 올 초 코로나19 확산으로 영업 부진이 예상됐던 것에 비해 호실적을 기록했다.

◇ 생보업계 일회성 요인에도 순익 부진

하지만 이 같은 순이익을 생명, 손해보험 업권별로 나눠 살펴보면 상반기 실적 명암이 극명하게 갈린다. 생명보험업계는 상반기에 2조 727억원의 순이익이 발생했는데 이는 전년 동기 2조 1276억원 대비 549억원 2.6% 감소한 수치다. 이는 주가하락으로 보증준비금 규모가 늘어나며 보험영업손실이 확대됐기 때문이다.

상반기 12조 6586억원의 손실이 발생했는데 이는 지난해보다 7% 커진 규모다. 보험사는 통상적으로 보험영업손실을 자산운용으로 만회하며 수익을 내는 구조다. 같은 기간 투자손익 규모는 13조 2019억원으로 작년보다 7.1% 늘었다.

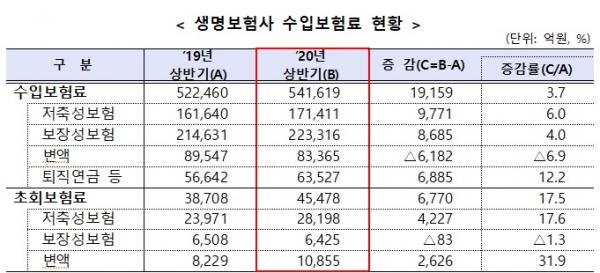

보험영업의 매출이라 할 수 있는 수입보험료는 54조 1619억원을 기록하며 지난해보다 3.7%늘어났다. 하지만 이는 일회성 시장 요인이 작용했다는 분석이다. 금감원은 이와 관련해 생명보험사들의 일시납‧단기납 저축성 보험영업을 통해 매출 규모가 증가했다고 지적했다.

실제로 올 상반기 교보생명이 선납수수료 제도를 도입하며 방카슈랑스(은행 창구를 통한 보험영업) 채널 매출을 확대하는 전략이 생보업계 전체로 퍼져나가면 매출 규모가 급등한 바 있다. 금융당국은 이 같은 전략이 보험사 건전성에 악영향을 미칠 수 있다고 판단, 하반기부터 선납수수료 제도를 금지했다.

◇ 외출‧활동량 줄면서 손익 개선 분석

손보업계는 상반기 당기순이익이 크게 늘었다. 총 1조 7156억원의 당기순이익이 발생해 지난해 같은 기간보다 15.5%나 커졌다. 실적 개선에 가장 큰 역할을 한 것은 자동차보험 손해율 개선이었다.

코로나19 확산이 손해보험업계의 자동차보험 손해율 개선에 긍정적으로 작용했다. 외출‧활동량이 줄어듦에 따라 자동차 운행이 감소하면서 손해율이 하락한 것이 순이익 증가로 나타났다. 손해보험업계의 자동차보험 손익은 지난해 상반기와 비교해 2940억원이 개선됐다.

손해보험업계는 채권 등 금융자산 처분 영향으로 투자 손익이 작년 상반기 대비 4.8% 늘어난 4조 4972억원을 기록했다.

손해보험사의 보험영업 매출이라고 할 수 있는 원수보험료는 47조 8135억원으로 지난해 대비 2조 9223억원 6.5% 늘었다. 장기보험과 자동차보험의 영향이 컸다. 해당 기간 장기보험 계속보험료의 증가로 전년 동기 대비 1조 4497억원 5.5%, 자동차보험은 보험료 인상과 자동차 등록대수 영향으로 9959억원 11.5% 증가했다.

◇ 車보험 손해율 악화로 실적 부진 전망

보험업계 특히 손보업계는 상반기 실적을 일시적 요인이 작용했다며 큰 의미를 두고 있지 않다. 오히려 하반기 코로나19 재확산에 따른 영업 부진을 겪게 될 것을 우려하는 등 상황을 그리 낙관적으로 보고 있지 않다.

특히 하반기 기록적 폭우에 따른 자동차보험 손해율 악화로 실적이 부진할 가능성이 크다는 게 손보업계의 입장이다.

손보업계 관계자는 “폭우에 따른 차량 피해가 작지 않은 만큼 하반기 손해율 악화가 예상된다”면서 “일각에선 현재 과거와 유사한 수준의 손해율이라며 긍정적으로 평가하기도 하지만 실손보험 손해율 및 코로나19 재확산 이슈가 있어 결코 상황을 낙관할 수 없다”고 강조했다.

생보업계 역시 하반기 전망을 긍정적으로 평가하지 않고 있다. 기준금리 인하에 따른 예정이율 인하가 불가피한 상황으로 보험료 인상이 예상되고 있다. 예정이율은 보험계약자에게 받은 보험료를 통한 예상 수익률로 기준금리에 따라 상향 또는 하향 조정된다. 예정이율이 내려가면 보험료는 인상되고 높아지고 보험료가 낮아진다.

생보업계 관계자는 “코로나19 확산으로 기준금리가 또다시 하향 조정돼 예정이율 인하 검토를 안 할 수가 없는 상황”이라며 “불가피한 상황으로 보험료 인상이 필요하지만 소비자 입장에선 민감하게 받아들일 수밖에 없는 상황으로 하반기 전망은 그리 밝지 않다”고 설명했다.